纳税筹划思路

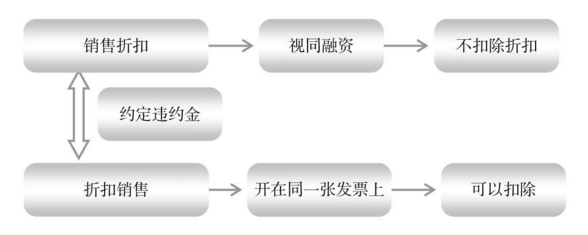

销售折扣是指企业在销售货物或提供应税劳务的行为发生后,为了尽快收回资金而给予债务方一定的价格上的优惠的形式。销售折扣通常采用 3/10、1/20、N/30 等符号。这三种符号的含义是:如果债务方在 10 天内付清款项,则折扣额为 3%;如果在 20 天内付清款项,则折扣额为 1%;如果在 30 天内付清款项,则应全额支付。由于销售折扣发生在销售货物之后,本身并不属于销售行为,而为一种融资性的理财行为,因此销售折扣不得从销售额中减除,企业应当按照全部销售额计缴增值税。销售折扣在实际发生时计入财务费用。

从企业税负角度考虑,折扣销售方式优于销售折扣方式。如果企业面对的是一个信誉良好的客户,销售货款回收的风险较小,那么企业可以考虑通过修改合同,将销售折扣方式改为折扣销售方式。

法律政策依据

(1)《中华人民共和国增值税暂行条例》(国务院 1993 年 12 月 13 日颁布,国务院令[1993]第 134 号,2008 年 11 月 5 日国务院第 34 次常务会议修订通过)。

(2)《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局第 50 号令,根据 2011 年 10 月 28 日《关于修改〈中华人民共和国增值税暂行条例实施细则〉和〈中华人民共和国营业税暂行条例实施细则〉的决定》修订)。

纳税筹划图

纳税筹划案例

【例 3-10】 企业与客户签订的合同约定不含税销售额为 100 000 元,合同中约定的付款期为 40 天。如果对方可以在 20 天内付款,将给予对方 3%的销售折扣,即 3 000 元。由于企业采取的是销售折扣方式,折扣额不能从销售额中扣除,企业应按照 100 000 元的销售额计算增值税销项税额。这样,增值税销项税额:100 000×17%=17 000(元)。请提出该企业的纳税筹划方案。

筹划方案

该企业可以用两种方法实现纳税筹划。

方案一 企业在承诺给予对方 3%的折扣的同时,将合同中约定的付款期缩短为 20 天,这样就可以在给对方开具增值税专用发票时,将以上折扣额与销售额开在同一张发票上,使企业按照折扣后的销售额计算销项增值税,增值税销项税额:100 000×(1-3%)×17%=16 490 (元)。这样,企业收入没有降低,但节省了 510 元的增值税。当然,这种方法也有缺点,如果对方企业没有在 20 天之内付款,企业会遭受损失。

方案二企业主动压低该批货物的价格,将合同金额降低为 97000 元,相当于给予对方 3%折扣之后的金额。同时在合同中约定,对方企业超过 20 天付款加收 3510 元滞纳金(相当于 3000 元销售额和 510 元增值税)。这样,企业的收入并没有受到实质影响。如果对方在 20 天之内付款,可以按照 97000 元的价款给对方开具增值税专用发票,并计算 16490 元的增值税销项税额。如果对方没有在 20 天之内付款,企业可向对方收取 3000 元滞纳金,并以“全部价款和价外费用”100000 元计算销项增值税,也符合税法的要求。

【上一篇:】

上海市崇明现代农业园区

【下一篇:】

巧用起征点进行纳税筹划