税务筹划思路

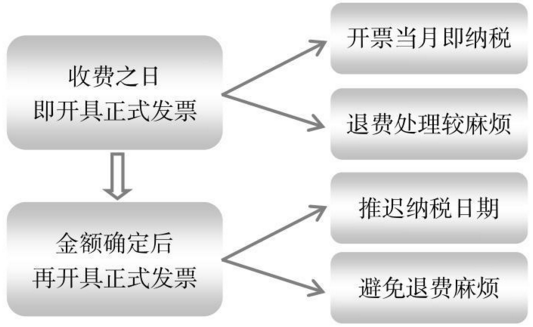

根据《增值税暂行条例》第 6 条的规定,销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。根据《增值税暂行条例》第 19 条的规定,增值税纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。根据《增值税暂行条例实施细则》第 38 条的规定,收讫销售款项或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为:采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过 12 个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天;委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天;未收到代销清单及货款的,为发出代销货物满 180 天的当天;销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天。实践中,增值税的纳税义务一般以开具发票之日来确定。因此,一旦纳税人开具发票就负有缴纳增值税的义务。纳税人可以通过恰当选择合适的开票时机来进行税务筹划。

法律政策依据

(1)《中华人民共和国增值税暂行条例》(国务院 1993 年 12 月 13 日颁布,国务院令[1993]第 134 号,2008 年 11 月 5 日国务院第 34 次常务会议修订通过)。

(2)《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局第 50 号令,根据 2011 年 10 月 28 日《关于修改〈中华人民共和国增值税暂行条例实施细则〉和〈中华人民共和国营业税暂行条例实施细则〉的决定》修订)。

【例 16-5】某培训公司(营改增一般纳税人,适用税率为 6%)从事某项执业资格培训项目,参加该培训的学员分为全日制班和周末班,全日制班时间跨度一般为 35 天,周末班时间跨度一般为 140 天。学费在开学第一天交齐,学员随时可以退出学习,学费按照比例退还。另外,课程还设计了保过班,即保证学员通过资格考试,凡是未通过资格考试的可以退还相应科目的学费,保过班从收取学费到考试结束的周期为 5 个月。2015 年度,该培训公司共收取学费 1000 万元,收费当日即开票,事后退还学费 100 万元。2016 年度预计全日制班将收取学费 200 万元,退还学费约 10 万元,周末班将收取学费 600 万元,退还学费约 30 万元,保过班将收取学费 500 万元,退还学费约 100 万元。关于开票日期的选择,该培训公司有两套方案可供选择。方案 1:维持 2015 年度收取学费即开票的方法。方案 2:收取学费时先开收据,待学习结束或者考试结束收费金额确定后再开具正式发票,假设市场月利率为 1%。从节税的角度出发,该公司应当选择哪套方案?

税务筹划方案

如果维持 2015 年度收取学费即开票的方法,该公司需要在开票当月计算全日制班增值税销项税额:200÷(1+6%)×6%=11.32(万元);周末班增值税销项税额:600÷(1+6%)×6%=33.96(万元);保过班增值税销项税额:500÷(1+6%)×6%=28.30(万元)。由于培训公司的进项税额比较少,这里假设为零。

如果收取学费时先开收据,待学习结束或者考试结束收费金额确定后再开具正式发票,由于全日制班的时间跨度为 35 天,开具发票的时间可以推迟 1~2 个月,可以取得延期纳税利息:11.32×1%=0.11(万元);由于周末班的时间跨度为 140 天,开具发票的时间可以推迟 5 个月,可以取得延期纳税利息:33.96×1%×5=1.70(万元);由于保过班的时间跨度为 5 个月,开具发票的时间可以推迟 5 个月,可以取得延期纳税利息:28.30×1%×5=1.42(万元)。合计取得延期纳税利息:0.11+1.70+1.42=3.23(万元)。同时还省去了退款时需要再开具增值税红字发票的麻烦。

因此,该培训公司应当选择方案 2。方案 2 由于充分把握了恰当的开票时机从而达到了节税效果。

【上一篇:】

利用不同的促销方式进行纳税筹划

【下一篇:】

如何才能少缴税?选对征收模式很关键!