在过去, 很多企业主通过外购增值税发票的违法方式来解决没有发票这个问题,但是这个方式现在不再适用。

以前,采购货物的增值税发票信息上传到国家税务总局进行信息交叉比对,需要两个月时间,而现在,通过金税三期,这些信息比对只需要一个小时的时间。

同时,金税三期中设置了货物进出匹配的功能,系统会自动追踪一个公司购买的货物和销售的货物在品名在数量上是否匹配,并在无法匹配的时候,自动报警,交由稽查机构处理。

“金税三期”系统的上线,极大幅度的提高了抓住卖发票端的可能性,考虑到发票本身的信息流转,只要抓住卖发票端,就可以非常容易抓到买法票端,所以买发票的模式已经没有任何生存空间,这样情况下又该如何合理避税呢?

对于生产型企业,我们给出两种解决方案:

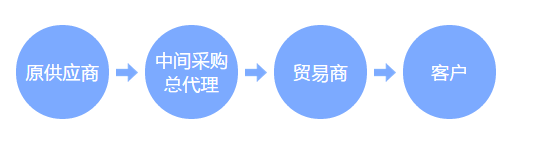

1:开设一家可以核定征收方式的一般纳税人个人独资贸易型企业作为中间采购总代理,从供应商处采购货物,然后卖给现在的贸易商,把利润留在新做的个人独资企业中纳税,因个人独资企业可以享受核定征收政策,所以可以加大个人独资企业的利润百分比,抬高价格卖给现在的主体公司,增加主体公司的成本,也就降低的现在公司的税务。总代理公司根据销售额定率征收的模式,税收成本相对很低。

shuishouwadi.com 黄宇磊:1522 1522 116

2:开设一家(也可以是多家)小规模的个人独资企业,每家企业可以开具500万的增值税专用发票,税率为3%。以一些例如,专业技术服务费、维修维护费、推广费、广告费、会务费等各种形式,把主体公司企业的利润转移。这样,主体公司就获得了合法合规的成本费用票用于冲抵企业利润,并且个人独资企业可以享受核定征收政策,就不需要为个人独资企业提供成本费用,有效解决企业难题。

1、关于合理避税,安节税给大家几点建议:

(1)避税必须建立在合理合法的基础之上;

(2)允许基于真实业务的基础之上进行业务流程再造,注意:是再造,而不是人为变造、更不是任性编造!

(3)合理避税与偷税仅仅一步之差,必须充分吃透税收政策背后的东西,否则稍有不慎就会跌进违法的深渊。

(4)找安节税合理避避税

2、关于合理避税的建议:1、一定要全面而充分地研究各项税收优惠政策,在合理的进行好详细测算的时候来进行节税空间的深入挖掘,合理利用政策进行税务筹划安排;

2、选择合适的人做避税方法策划;

3、选择恰当的时机做节税筹划;

4、一定要注意不能生搬硬套,要根据企业的实际情况进行合理安排;

5、把握合理的“度”。

【上一篇:】

税务筹划的10种方法

【下一篇:】

企业怎么样进行税务筹划