文件来源:财政部 国家税务总局关于印发《关于个人独资企业和合伙企业投资者征收个人所得税的规定》的通知

财税〔2000〕91号

附件1:

关于个人独资企业和合伙企业投资者征收个人所得税的规定

第一条 为了贯彻落实《国务院关于个人独资企业和合伙企业征收所得税问题的通知》精神,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则的有关规定,特制定本规定。

第二条 本规定所称个人独资企业和合伙企业是指:

(一)依照《中华人民共和国个人独资企业法》和《中华人民共和国合伙企业法》登记成立的个人独资企业、合伙企业;

(二)依照《中华人民共和国私营企业暂行条例》登记成立的独资、合伙性质的私营企业;

(三)依照《中华人民共和国律师法》登记成立的合伙制律师事务所;

(四)经政府有关部门依照法律法规批准成立的负无限责任和无限连带责任的其他个人独资、个人合伙性质的机构或组织。

第三条 个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人(以下简称投资者)。

第四条 个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。

前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入。

第五条 个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。

前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。

第六条 凡实行查账征税办法的,生产经营所得比照《个体工商户个人所得税计税办法(试行)》(国税发〔1997〕43号)的规定确定。但下列项目的扣除依照本办法的规定执行:

(一)投资者的费用扣除标准,由各省、自治区、直辖市地方税务局参照个人所得税法“工资、薪金所得”项目的费用扣除标准确定。投资者的工资不得在税前扣除。

(二)企业从业人员的工资支出按标准在税前扣除,具体标准由各省、自治区、直辖市地方税务局参照企业所得税计税工资标准确定。

(三)投资者及其家庭发生的生活费用不允许在税前扣除。投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

(四)企业生产经营和投资者及其家庭生活共用的固定资产,难以划分的,由主管税务机关根据企业的生产经营类型、规模等具体情况,核定准予在税前扣除的折旧费用的数额或比例。

(五)企业实际发生的工会经费、职工福利费、职工教育经费分别在其计税工资总额的2%、14%、1.5%的标准内据实扣除。

(六)企业每一纳税年度发生的广告和业务宣传费用不超过当年销售(营业)收入2%的部分,可据实扣除;超过部分可无限期向以后纳税年度结转。

(七)企业每一纳税年度发生的与其生产经营业务直接相关的业务招待费,在以下规定比例范围内,可据实扣除:全年销售(营业)收入净额在1500万元及其以下的,不超过销售(营业)收入净额的5‰;全年销售(营业)收入净额超过1500万元的,不超过该部分的3‰。

(八)企业计提的各种准备金不得扣除。

第七条 有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:

(一)企业依照国家有关规定应当设置但未设置账簿的;

(二)企业虽设置账薄,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(三)纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

第八条 第七条所说核定征收方式,包括定额征收、核定应税所得率征收以及其他合理的征收方式。

第九条 实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=收入总额×应税所得率

或 =成本费用支出额÷(1-应税所得率)×应税所得率

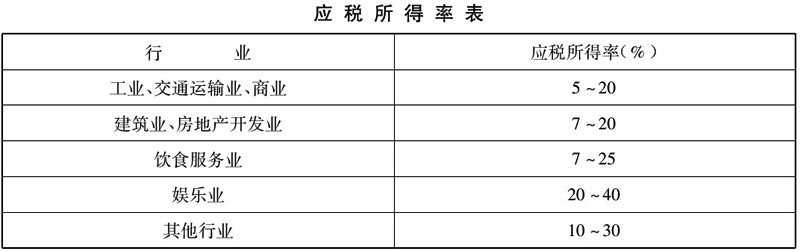

应税所得率应按下表规定的标准执行:

个人所得税率表(个体工商户生产、经营所得适用)

因个人独资企业依法不征收企业所得税,只存在增值税、附加税和个税,个税按照当地

| 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过30000元的 | 5 | 0 |

| 2 | 超过30000元至90000元的部分 | 10 | 1500 |

| 3 | 超过90000元至300000元的部分 | 20 | 10500 |

| 4 | 超过300000元至500000元的部分 | 30 | 40500 |

| 5 | 超过500000元的部分 | 35 | 65500 |

通过在财税行业深耕多年的知识和经验,我们帮您的企业在税收筹划上少走弯路、让您的每一次选择都超值。期间帮助过全国各地的不同行业进行过税收筹划,对于节税思路、个人独资企业、核定征收、全国税收洼地政策非常的熟悉,“实在”服务,做到真正的实操、落地。诚信是合作的基础,期待与您的合作!

详情可咨询安节税资深顾问许老师:131 6632 1179(微信同号);

【上一篇:】

上海个人独资企业税率

【下一篇:】

个人独资企业的税收政策