个人独资企业的纳税标准如下:

第一、个人独资企业应视其经营、发生的业务可能征收增值税、消费税、营业税、城市维护建设税、教育费附加、资源税、车辆购置税、印花税、房产税、土地使用税、车船税、土地增值税、契税及个人所得税。

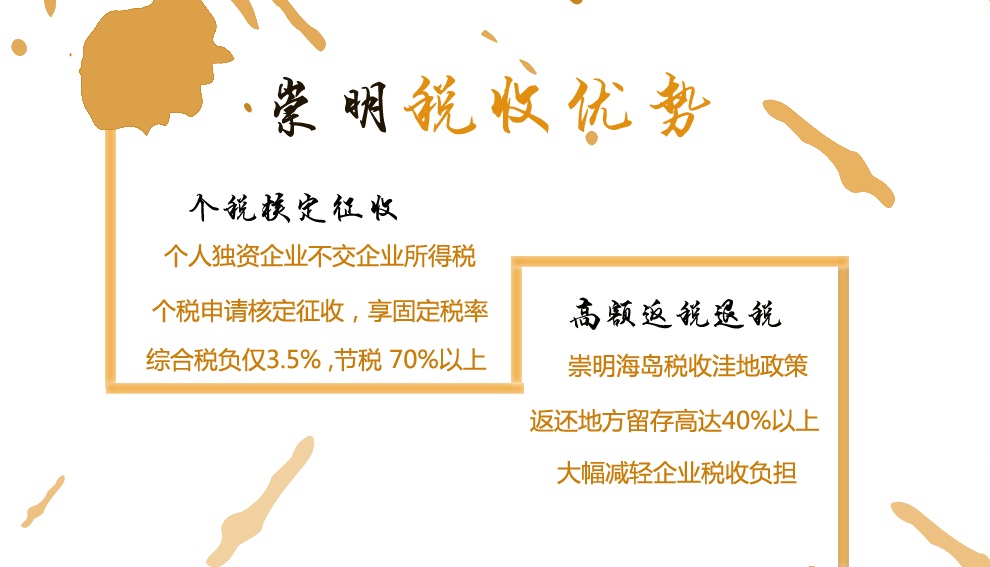

第二、个人独资企业不缴纳企业所得税,而是缴纳个人所得税。税务机关对个人独资企业个人所得税的征收方法有二种,一种是查账征收适用于会计核算比较齐全的,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额,然后根据个人所得税确定的税率表中对应的税率计算应纳税款; 另一种是核定征收,依据国家税务总局关于印发《企业所得税核定征收办法》规定,采用按企业销售收入乘上应税所得率来计算应纳税所得额,具体采用哪种征收方法由主管税务机关确定。

第三、只要企业有利润,不论采用哪种征收方法,也不论企业利润是否分配,都需要缴纳个人所得税。比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税(月销售额低于10万,免征增值税)。

因个人独资企业依法不征收企业所得税,只存在增值税、附加税和个税,个税按照当地

核定征收政策,服务业按照0.5%-3.5%,建筑业按照0.35%-2.45%,商贸类按照0.25%-1.75%。

应税所得率(取最低值):

| 行业 | 应税所得率 |

| 工业、交通运输业、商业 | 5% |

| 建筑、房地产 | 7% |

| 饮食服务业 | 7% |

| 娱乐业 | 20% |

| 其他行业 | 10% |

五级超额累进税率表(2018年10月1日起实施)

个人所得税率表(个体工商户生产、经营所得适用)

| 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过30000元的 | 5 | 0 |

| 2 | 超过30000元至90000元的部分 | 10 | 1500 |

| 3 | 超过90000元至300000元的部分 | 20 | 10500 |

| 4 | 超过300000元至500000元的部分 | 30 | 40500 |

| 5 | 超过500000元的部分 | 35 | 65500 |

应纳税额=收入总额*应税所得率(5%/7%/10%)*适用税率(5级超额累进)-速算扣除数

安节税专注于个人所得税筹划,通过在税收洼地注册个人独资企业来解决高收入人群个税高、与企业业务合作无法开具发票等问题,提供合理合法的个税筹划方案和标准化落地执行服务。

详情可咨询安节税资深顾问许老师:131 6632 1179(微信同号)

高收入人群税务解决方案

【上一篇:】

个人独资企业5级税率表

【下一篇:】

个人独资企业税收优惠