根据《个人独资企业法》,个人独资企业,是指依照本法在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

个人独资企业——只需要缴纳个人所得税!

个人独资企业缴纳的则是个人所得税。具体分析如下:

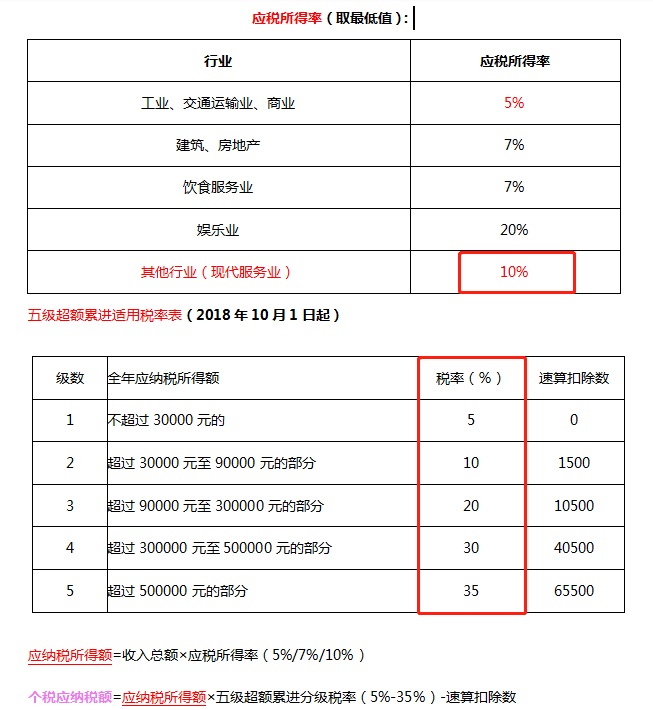

个人独资企业以投资者为纳税义务人,每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照《个人所得税法》的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。其中,需要提示的是,生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。

个人独资企业的收入所得计算个人所得税,适用5%-35%的五级超额累进税率。具体对应税率如下:

而对于个人独资企业而言,应在经营年度第二年的3月31日前,向主管税务机关报送按规定填列的《个人所得税生产经营所得纳税申报表》并附年度会计报表。

以上是服务行业年收入500万的小规模纳税人综合税款

个人独资企业因企业规模形式,相比有限公司注册办理更快,账目更简单。但由于受到各种因素影响,目前园区仅支持小规模个人独资企业享受税收优惠政策,核定征收个人所得税(个独企业没有企业所得税)。

个人所得税定额核定:注册好之后的企业,通过政府专业授权机构向园区提交核定征收申请,享受个税核定。安节税帮您的企业在税收筹划上少走弯路、让您的每一次选择都超值。期间帮助过全国各地的不同行业进行过税收筹划,对于节税思路、个人独资企业、核定征收、全国税收洼地政策非常的熟悉,“实在”服务,做到真正的实操、落地。

更多详情可咨询安节税资深顾问许老师:131 6632 1179(微信同号);

【上一篇:】

个人独资企业核定税率

【下一篇:】

个人独资企业税率表